“秦”你聊储能-政策更替下的工商储收益:从“削峰填谷”到“多维收益矩阵”的转型

-

技术博客

-

2026-04-16

2026-04-16 -

大秦数能Dyness

大秦数能Dyness

2025年以来,国家层面逐步取消新能源项目强制配储要求、电力现货市场加速全覆盖,工商业储能传统峰谷套利模式面临空间收窄、同质化竞争加剧的双重挑战。行业正在从“削峰填谷工具”向“可参与多市场交易的电力资产”演进,其核心在于:通过技术升级与运营模式重构,建立覆盖多类电力市场机制的收益体系。

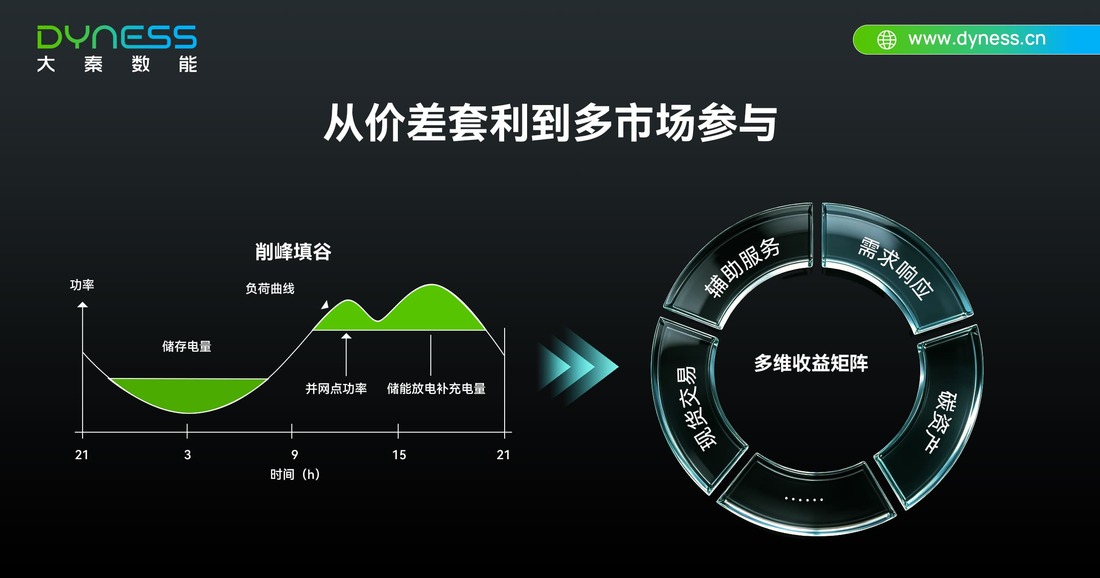

一、盈利逻辑重构:从价差套利到多市场参与

政策层面的变化,本质上是对储能角色的重新定义。随着强制配储退出,储能不再是新能源项目的附属配置,而是具备独立投资回报逻辑的市场主体。同时,独立储能参与现货、辅助服务、需求响应等机制的路径逐渐清晰,收益来源开始多元化。

从实际运行情况看,单一峰谷套利模式的局限性正在显现:

多省份峰谷价差收窄,部分区域价差缩减约20%–30%

储能系统年利用小时数偏低,典型项目不足300次循环

投资回收周期被动拉长 在此背景下,储能项目的收益模型正在向“组合型结构”转变,核心包括:

峰谷套利(基础收益)

需求响应(容量补偿+调用补贴)

辅助服务(调峰调频、备用电源等)

电力现货交易(价格波动套利)

绿电与碳资产(附加收益)

这种多维收益结构的本质,是将储能从“负荷管理设备”转变为“电力市场参与单元”。

二、技术驱动:多收益能力的实现基础

工商业储能要想通过多收益模式实现盈利,仅靠商业模式创新远远不够,技术能力是根本支撑。其中,调度精度、响应速度和系统稳定性构成了三大技术底座。

首先是调度能力。过去多依赖经验性策略,采用固定充放电规则,面对电价波动时常难以有效应对。当前的发展方向是:基于预测模型,对15分钟级负荷与现货电价进行前瞻判断,动态优化充放电策略。其本质是在收益最大化和电池寿命损耗之间实现多目标优化——即系统自主决策:是否进行深度充放电,或是否参与调频市场获取额外收益。调度策略的有效性直接决定单位电量的收益水平。

其次是构网能力。随着新能源渗透率提升,电网电压与频率波动显著加剧。传统储能属于跟网型设备,依赖外部电网信号进行响应,灵活性有限。而构网型储能则具备自主支撑电网的能力,可模拟同步发电机特性,提供惯量响应、一次调频乃至黑启动服务。只有具备构网能力,工商业储能才有条件参与辅助服务市场(如调频、备用容量、局部电网支撑),否则将无法获得该类收益。

最后是寿命与收益的平衡。参与多市场交易不能仅关注短期收益,而应从全生命周期角度进行成本收益评估。电池衰减具有确定性规律:每一次充放电循环都会加速老化,即使静置状态下日历寿命也在持续消耗。理性策略是:在高电价时段果断放电,在低收益窗口采用浅充浅放,避免无谓的深度循环。将充放电策略与电池衰减模型进行系统耦合,虽然单次交易收益可能有所下降,但从全生命周期看,平准化度电成本(LCOE)更低,实现“长寿命、高总收益”的目标——这可以概括为储能的“健康运营”逻辑:以低损耗换取长期经济性。

通过系统级优化,可在延长电池寿命的同时,降低全生命周期度电成本(LCOE),从而提升整体收益水平。

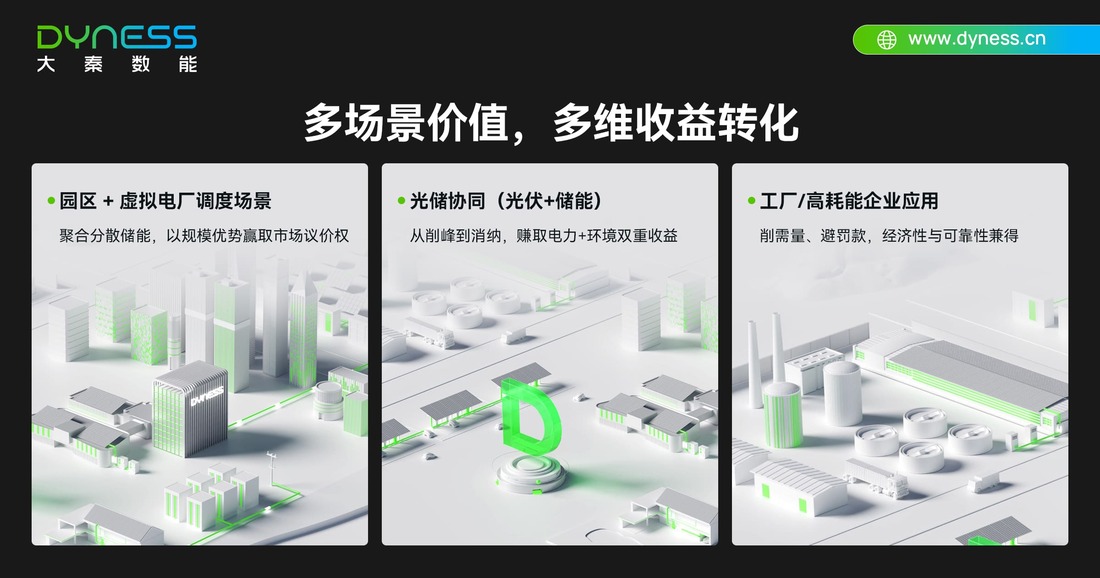

三、场景落地:多维收益的工程化实现路径

技术能力最终需要通过具体场景实现收益转化。

场景①:园区级聚合与虚拟电厂

通过将多个分布式储能单元聚合,可形成具备规模效应的调度资源池。典型实现路径包括:接入统一调度平台、建立可调容量模型、接入需求响应与现货市场、实现集中竞价与调度执行。相比单站运行,聚合后具备更高的调度稳定性、更强的市场议价能力以及更高的整体收益水平。

场景②:光储协同与绿电消纳

在分布式光伏占比较高的区域,储能的核心作用正在从“削峰”转向“消纳优化”。具体表现为提高光伏自发自用比例、避免弃光与反向送电限制、参与绿电交易获取溢价。叠加碳市场机制后,储能还可间接参与碳减排量核算与碳资产交易,形成“电力收益+环境收益”的双重结构。

场景③:高耗能企业需量管理

在执行两部制电价的工业场景中,需量电费占比通常较高。储能的作用主要体现在削减最大需量、平滑负荷曲线、避免超需量罚款等方面。同时,储能还可作为应急电源,提升生产连续性。这种“经济性+可靠性”的组合价值,在高耗能行业尤为明显。

四、竞争壁垒:从设备销售到运营能力

随着行业进入深度竞争阶段,单纯依靠设备价格已难以形成差异化。未来竞争的核心,将集中在以下几个方面: 储能的本质,正在从“成本中心”转变为“收益资产”。而这一转变的关键,不在于规模扩张,而在于对技术、场景与市场机制的深度理解与协同应用。

1. 商业模式能力

包括:储能即服务(EaaS)、收益分成机制、合同能源管理(EMC)——本质是将一次性投资转化为长期运营收益,提高项目落地率。

2. 系统集成与安全能力

关键在于:电池系统安全设计(热失控防护)、消防与监控系统、并网与通信规范适配——安全与合规将成为项目长期运行的底线要求。

3. 数据与运营能力

未来储能的核心资产,不仅是设备本身,更是运行数据与调度能力:多站点统一调度、策略持续优化、收益模型迭代——谁能更高效地运营资产,谁就能获得更稳定的收益。

结语:从“价格竞争”走向“价值竞争”

在政策红利逐步退坡的背景下,工商业储能行业正在经历一轮结构性重塑。短期看,峰谷价差收窄压缩了传统收益空间;但长期看,多市场机制的完善,为储能打开了更广阔的价值空间。可以预见,未来行业的分化将进一步加剧,依赖单一套利模式的项目将逐步出清,而具备多市场参与能力与智能调度能力的系统,将成为主流。

储能的本质,正在从“成本中心”转变为“收益资产”。而这一转变的关键,不在于规模扩张,而在于对技术、场景与市场机制的深度理解与协同应用。